Soalan 1:

Hitung pendapatan bercukai berdasarkan maklumat-maklumat yang diberi.

Penyelesaian:

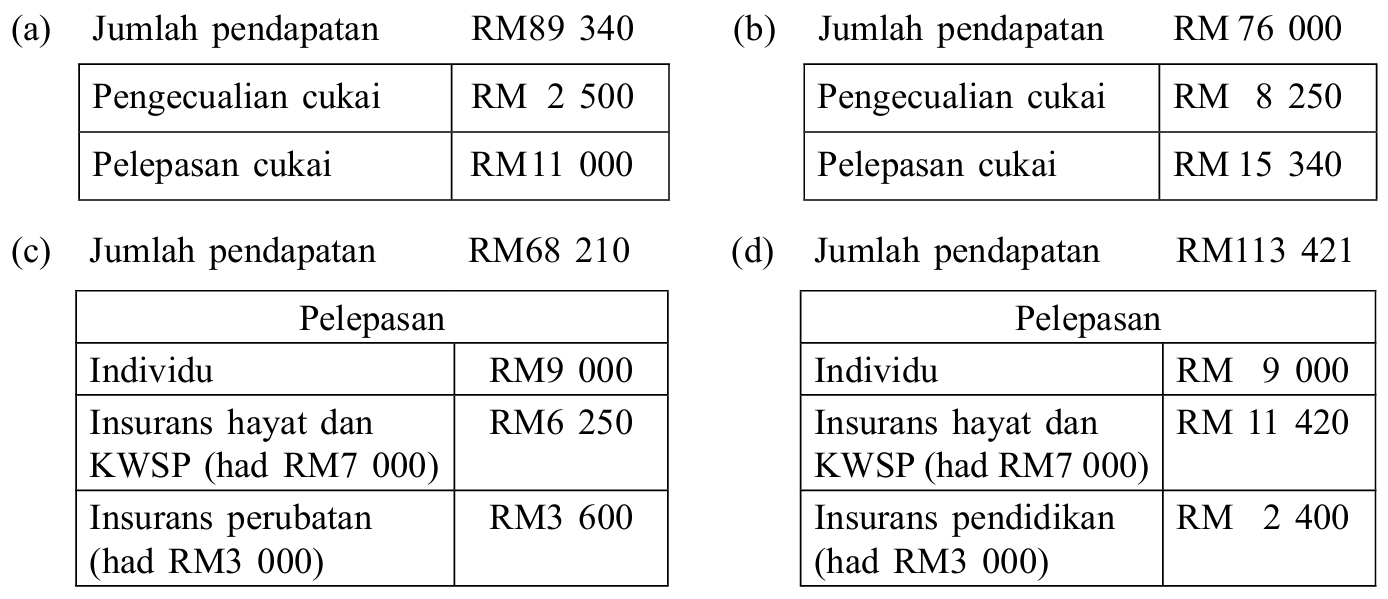

(a)

$$ \begin{aligned} & \text { Pendapatan bercukai } \\ & =\text { jumlah pendapatan – pengecualian cukai – pelepasan cukai } \\ & =89340-2500-11000 \\ & =\text { RM } 75840 \end{aligned} $$

(b)

$$ \begin{aligned} \text { Pendapatan bercukai } & =76000-8250-15340 \\ & =\text { RM } 52410 \end{aligned} $$

(c)

$$ \begin{aligned} \text { Pendapatan bercukai } & =68210-(9000+6250+3000) \\ & =\text { RM } 49960 \end{aligned} $$

(d)

$$ \begin{aligned} \text { Pendapatan bercukai } & =113421-(9000+7000+2400) \\ & =\text { RM } 95021 \end{aligned} $$

Hitung pendapatan bercukai berdasarkan maklumat-maklumat yang diberi.

Penyelesaian:

(a)

$$ \begin{aligned} & \text { Pendapatan bercukai } \\ & =\text { jumlah pendapatan – pengecualian cukai – pelepasan cukai } \\ & =89340-2500-11000 \\ & =\text { RM } 75840 \end{aligned} $$

(b)

$$ \begin{aligned} \text { Pendapatan bercukai } & =76000-8250-15340 \\ & =\text { RM } 52410 \end{aligned} $$

(c)

$$ \begin{aligned} \text { Pendapatan bercukai } & =68210-(9000+6250+3000) \\ & =\text { RM } 49960 \end{aligned} $$

(d)

$$ \begin{aligned} \text { Pendapatan bercukai } & =113421-(9000+7000+2400) \\ & =\text { RM } 95021 \end{aligned} $$

Soalan 2:

Hitung cukai pendapatan yang perlu dibayar bagi setiap yang berikut dengan mengambil kira rebat cukai sekiranya layak.

Penyelesaian:

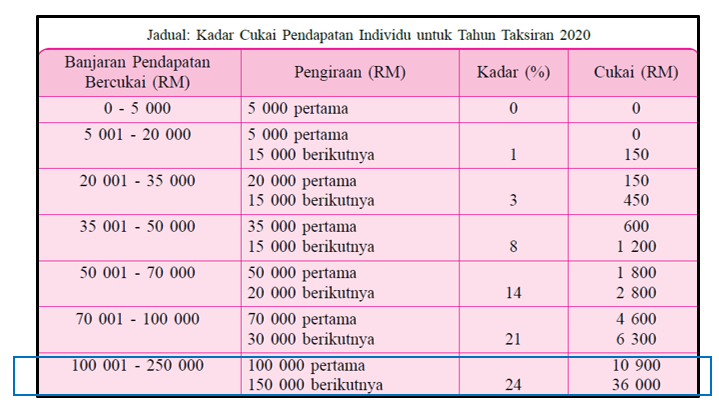

(a)

$$ \text { Cukai bagi RM100 } 000 \text { pertama }=\text { RM10 } 900 $$

$$ \begin{aligned} \text { Cukai atas baki berikutnya } & =(\text { RM108 } 630-\text { RM100 000 }) \times 24 \% \\ & =\text { RM } 2071.20 \end{aligned} $$

$$ \begin{aligned} \text { Cukai pendapatan } & =\text { RM10 } 900+\text { RM } 2071.20 \\ & =\text { RM } 12971.20 \end{aligned} $$

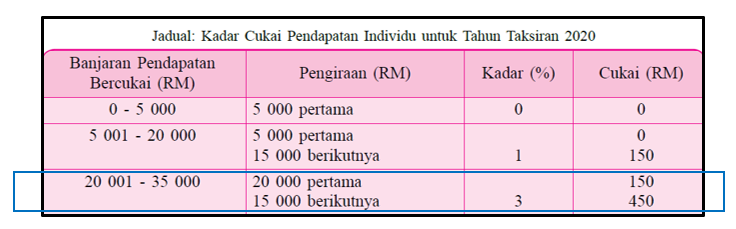

(b)

$$ \text { Cukai bagi RM20 } 000 \text { pertama }=\text { RM150 } $$

$$ \begin{aligned} \text { Cukai atas baki berikutnya } & =(\text { RM28 } 440-\text { RM20 000 }) \times 3 \% \\ & =\text { RM } 253.20 \end{aligned} $$

$$ \begin{aligned} &\text { Cukai pendapatan }\\ &\begin{aligned} & =\text { RM150 + RM253.20 – RM400 (Rebat cukai bagi } \\ & \text { pendapatan bercukai } \leq \text { RM } 35000 \text { ) } \\ & =\text { RM } 3.20 \end{aligned} \end{aligned} $$

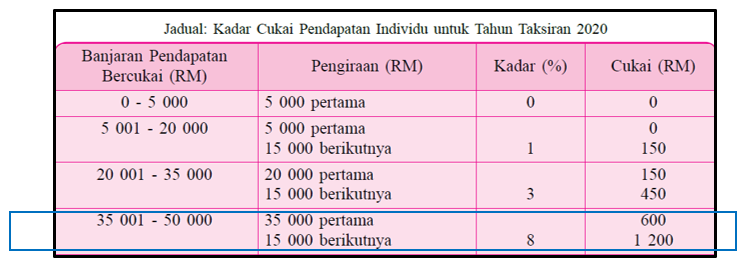

(c)

$$ \text { Cukai bagi RM35 } 000 \text { pertama }=\text { RM600 } $$

$$ \begin{aligned} \text { Cukai atas baki berikutnya } & =(\text { RM35 } 270-\text { RM35 000 }) \times 8 \% \\ & =\text { RM } 21.60 \end{aligned} $$

$$ \text { Rebat yang layak (zakat) }=\text { RM500 } $$

$$ \begin{aligned} \text { Cukai pendapatan } & =\text { RM } 600+\text { RM21.60 }- \text { RM500 } \\ & =\text { RM } 121.60 \end{aligned} $$

(d)

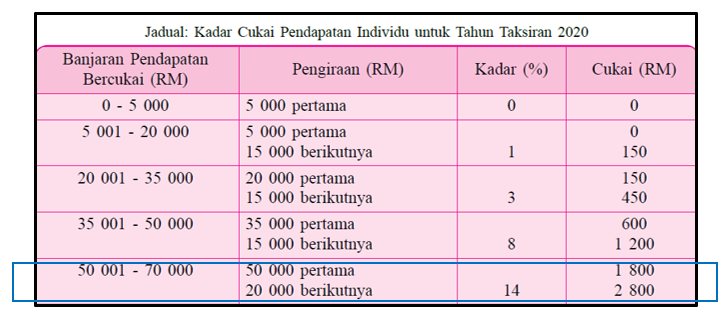

$$ \text { Cukai bagi RM50 } 000 \text { pertama }=\text { RM1 } 800 $$

$$ \begin{aligned} \text { Cukai atas baki berikutnya } & =(\text { RM52 } 394-\text { RM50 000 }) \times 14 \% \\ & =\text { RM } 335.16 \end{aligned} $$

$$ \text { Rebat yang layak (zakat) = RM1 } 250 $$

$$ \begin{aligned} \text { Cukai pendapatan } & =\text { RM1 } 800+\text { RM335.16 }- \text { RM1 } 250 \\ & =\text { RM } 885.16 \end{aligned} $$

Hitung cukai pendapatan yang perlu dibayar bagi setiap yang berikut dengan mengambil kira rebat cukai sekiranya layak.

Penyelesaian:

(a)

$$ \text { Cukai bagi RM100 } 000 \text { pertama }=\text { RM10 } 900 $$

$$ \begin{aligned} \text { Cukai atas baki berikutnya } & =(\text { RM108 } 630-\text { RM100 000 }) \times 24 \% \\ & =\text { RM } 2071.20 \end{aligned} $$

$$ \begin{aligned} \text { Cukai pendapatan } & =\text { RM10 } 900+\text { RM } 2071.20 \\ & =\text { RM } 12971.20 \end{aligned} $$

(b)

$$ \text { Cukai bagi RM20 } 000 \text { pertama }=\text { RM150 } $$

$$ \begin{aligned} \text { Cukai atas baki berikutnya } & =(\text { RM28 } 440-\text { RM20 000 }) \times 3 \% \\ & =\text { RM } 253.20 \end{aligned} $$

$$ \begin{aligned} &\text { Cukai pendapatan }\\ &\begin{aligned} & =\text { RM150 + RM253.20 – RM400 (Rebat cukai bagi } \\ & \text { pendapatan bercukai } \leq \text { RM } 35000 \text { ) } \\ & =\text { RM } 3.20 \end{aligned} \end{aligned} $$

(c)

$$ \text { Cukai bagi RM35 } 000 \text { pertama }=\text { RM600 } $$

$$ \begin{aligned} \text { Cukai atas baki berikutnya } & =(\text { RM35 } 270-\text { RM35 000 }) \times 8 \% \\ & =\text { RM } 21.60 \end{aligned} $$

$$ \text { Rebat yang layak (zakat) }=\text { RM500 } $$

$$ \begin{aligned} \text { Cukai pendapatan } & =\text { RM } 600+\text { RM21.60 }- \text { RM500 } \\ & =\text { RM } 121.60 \end{aligned} $$

(d)

$$ \text { Cukai bagi RM50 } 000 \text { pertama }=\text { RM1 } 800 $$

$$ \begin{aligned} \text { Cukai atas baki berikutnya } & =(\text { RM52 } 394-\text { RM50 000 }) \times 14 \% \\ & =\text { RM } 335.16 \end{aligned} $$

$$ \text { Rebat yang layak (zakat) = RM1 } 250 $$

$$ \begin{aligned} \text { Cukai pendapatan } & =\text { RM1 } 800+\text { RM335.16 }- \text { RM1 } 250 \\ & =\text { RM } 885.16 \end{aligned} $$