Soalan 12:

Selvi membeli sebungkus nasi lemak di sebuah gerai dengan harga RM5.50, tanpa cukai perkhidmatan. Dia kemudiannya membeli secawan kopi dari kedai kopi dengan harga RM14.80 termasuk cukai perkhidmatan 6%.

(a) Jelaskan sebab cukai jualan dan perkhidmatan tidak dikutip di gerai.

(b) Hitung harga asal secawan kopi tidak termasuk cukai jualan dan perkhidmatan.

Penyelesaian:

(a) Gerai itu mungkin tidak menjana hasil melebihi RM1 500 000 setahun.

(b)

$$ \begin{aligned} \text { Harga asal secawan kopi } & =\text { RM14.80 } \times \frac{100 \%}{100 \%+6 \%} \\ & =\mathrm{RM} 14.80 \times \frac{100}{106} \\ & =\mathrm{RM} 13.96 \end{aligned} $$

Selvi membeli sebungkus nasi lemak di sebuah gerai dengan harga RM5.50, tanpa cukai perkhidmatan. Dia kemudiannya membeli secawan kopi dari kedai kopi dengan harga RM14.80 termasuk cukai perkhidmatan 6%.

(a) Jelaskan sebab cukai jualan dan perkhidmatan tidak dikutip di gerai.

(b) Hitung harga asal secawan kopi tidak termasuk cukai jualan dan perkhidmatan.

Penyelesaian:

(a) Gerai itu mungkin tidak menjana hasil melebihi RM1 500 000 setahun.

(b)

$$ \begin{aligned} \text { Harga asal secawan kopi } & =\text { RM14.80 } \times \frac{100 \%}{100 \%+6 \%} \\ & =\mathrm{RM} 14.80 \times \frac{100}{106} \\ & =\mathrm{RM} 13.96 \end{aligned} $$

Soalan 13:

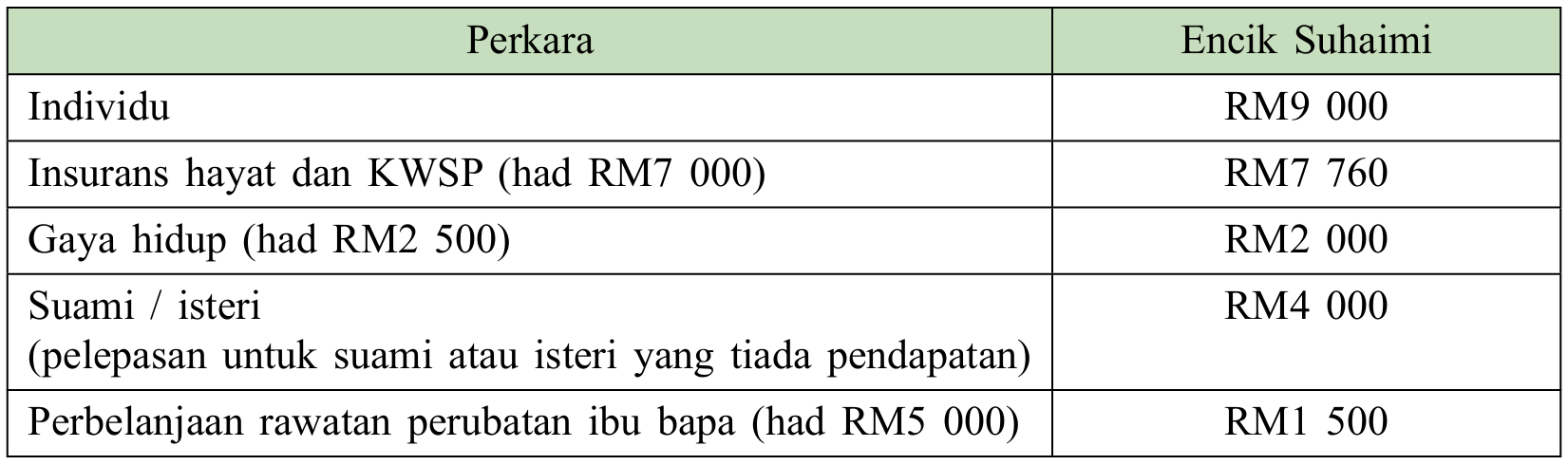

Encik Suhaimi mendapat gaji tahunan sebanyak RM85 700 pada tahun 2020. Isterinya tidak mempunyai pendapatan. Berikut ialah belanja yang hendak dituntut oleh Encik Suhaimi.

Hitung jumlah cukai pendapatan bagi Encik Suhaimi dengan menggunakan cara taksiran cukai bersama.

Penyelesaian:

$$ \begin{aligned} & \text { Iumlah pendapatan bercukai Encik Suhaimi } \\ & =\text { jumlah pendapatan – pengecualian cukai – pelepasan cukai } \\ & =\text { RM85 } 700-(\text { RM9 } 000+\text { RM7 } 000+\text { RM2 } 000+\text { RM4 } 000+\text { RM1 500 }) \\ & =\text { RM85 } 700-\text { RM23 } 500 \\ & =\text { RM62 } 200 \end{aligned} $$

Merujuk jadual kadar cukai:

$$ \begin{aligned} & \text { Cukai bagi RM50 } 000 \text { pertama }=\text { RM1 } 800 \\ & \begin{aligned} \text { Cukai atas baki berikutnya } & =(\text { RM62 } 200-\text { RM50 000 }) \times 14 \% \\ & =\text { RM1 } 708 \end{aligned} \end{aligned} $$

$$ \begin{aligned} &\text { Iumlah cukai pendapatan taksiran bersama bagi Encik Suhaimi }\\ &\begin{aligned} & =\text { RM1 } 800+\text { RM1 } 708 \\ & =\text { RM3 } 508 \end{aligned} \end{aligned} $$

Encik Suhaimi mendapat gaji tahunan sebanyak RM85 700 pada tahun 2020. Isterinya tidak mempunyai pendapatan. Berikut ialah belanja yang hendak dituntut oleh Encik Suhaimi.

Hitung jumlah cukai pendapatan bagi Encik Suhaimi dengan menggunakan cara taksiran cukai bersama.

Penyelesaian:

$$ \begin{aligned} & \text { Iumlah pendapatan bercukai Encik Suhaimi } \\ & =\text { jumlah pendapatan – pengecualian cukai – pelepasan cukai } \\ & =\text { RM85 } 700-(\text { RM9 } 000+\text { RM7 } 000+\text { RM2 } 000+\text { RM4 } 000+\text { RM1 500 }) \\ & =\text { RM85 } 700-\text { RM23 } 500 \\ & =\text { RM62 } 200 \end{aligned} $$

Merujuk jadual kadar cukai:

$$ \begin{aligned} & \text { Cukai bagi RM50 } 000 \text { pertama }=\text { RM1 } 800 \\ & \begin{aligned} \text { Cukai atas baki berikutnya } & =(\text { RM62 } 200-\text { RM50 000 }) \times 14 \% \\ & =\text { RM1 } 708 \end{aligned} \end{aligned} $$

$$ \begin{aligned} &\text { Iumlah cukai pendapatan taksiran bersama bagi Encik Suhaimi }\\ &\begin{aligned} & =\text { RM1 } 800+\text { RM1 } 708 \\ & =\text { RM3 } 508 \end{aligned} \end{aligned} $$

Soalan 14:

Eng Huat ialah seorang pekerja kilang. Gaji tahunannya ialah RM45 000 setahun. Seperti tahun-tahun lepas, dia memberikan derma tetap sejumlah RM500 kepada pusat kebajikan kesihatan yang diluluskan. Diberi bahawa jumlah pelepasan yang dituntut ialah RM12 530.

(a) Hitung pendapatan bercukai Eng Huat.

(b) Jelaskan sama ada Eng Huat layak menerima rebat cukai.

(c) Hitung cukai pendapatan yang perlu dibayar oleh Eng Huat.

Penyelesaian:

(a)

$$ \begin{aligned} &\text { Pendapatan bercukai Eng Huat }\\ &\begin{aligned} & =\text { jumlah pendapatan }- \text { pengecualian cukai – pelepasan cukai } \\ & =\text { RM45 } 000-\text { RM500 }- \text { RM12 } 530 \\ & =\text { RM31 } 970 \end{aligned} \end{aligned} $$

(b)

Ya. Eng Huat layak menerima rebat cukai sebanyak RM400 kerana pendapatan bercukainya kurang daripada RM35 000.

(c)

$$ \begin{aligned} & \text { Cukai bagi RM20 } 000 \text { pertama }=\text { RM150 } \\ & \begin{aligned} \text { Cukai atas baki berikutnya } & =(\text { RM31 } 970-\text { RM20 000 }) \times 3 \% \\ & =\text { RM359.10 } \end{aligned} \end{aligned} $$

$$ \begin{aligned} &\text { Cukai pendapatan yang perlu dibayar }\\ &\begin{aligned} & =\text { RM150 }+ \text { RM359.10 }- \text { RM400 } \\ & =\text { RM109.10 } \end{aligned} \end{aligned} $$

Eng Huat ialah seorang pekerja kilang. Gaji tahunannya ialah RM45 000 setahun. Seperti tahun-tahun lepas, dia memberikan derma tetap sejumlah RM500 kepada pusat kebajikan kesihatan yang diluluskan. Diberi bahawa jumlah pelepasan yang dituntut ialah RM12 530.

(a) Hitung pendapatan bercukai Eng Huat.

(b) Jelaskan sama ada Eng Huat layak menerima rebat cukai.

(c) Hitung cukai pendapatan yang perlu dibayar oleh Eng Huat.

Penyelesaian:

(a)

$$ \begin{aligned} &\text { Pendapatan bercukai Eng Huat }\\ &\begin{aligned} & =\text { jumlah pendapatan }- \text { pengecualian cukai – pelepasan cukai } \\ & =\text { RM45 } 000-\text { RM500 }- \text { RM12 } 530 \\ & =\text { RM31 } 970 \end{aligned} \end{aligned} $$

(b)

Ya. Eng Huat layak menerima rebat cukai sebanyak RM400 kerana pendapatan bercukainya kurang daripada RM35 000.

(c)

$$ \begin{aligned} & \text { Cukai bagi RM20 } 000 \text { pertama }=\text { RM150 } \\ & \begin{aligned} \text { Cukai atas baki berikutnya } & =(\text { RM31 } 970-\text { RM20 000 }) \times 3 \% \\ & =\text { RM359.10 } \end{aligned} \end{aligned} $$

$$ \begin{aligned} &\text { Cukai pendapatan yang perlu dibayar }\\ &\begin{aligned} & =\text { RM150 }+ \text { RM359.10 }- \text { RM400 } \\ & =\text { RM109.10 } \end{aligned} \end{aligned} $$

Soalan 15:

Pendapatan tahunan Puan Aida ialah RM84 400 pada tahun 2020. Dia menuntut pelepasan cukai bagi individu sebanyak RM9 000, insurans hayat dan KWSP sebanyak RM7 000, gaya hidup sebanyak RM1 200, insurans perubatan sebanyak RM2 800, perbelanjaan rawatan perubatan ibu bapa sebanyak RM2 100 dan seorang anak berumur 18 tahun ke bawah yang belum berkahwin sebanyak RM2 000. Puan Aida telah membuat bayaran zakat sebanyak RM600 pada tahun tersebut.

(a) Hitung pendapatan bercukai bagi Puan Aida.

(b) Hitung cukai pendapatan yang perlu dibayar oleh Puan Aida.

(c) Jika PCB sebanyak RM450 telah ditolak setiap bulan daripada gajinya, adakah Puan Aida perlu membuat bayaran cukai pendapatannya?

Penyelesaian:

(a)

$$ \begin{aligned} &\text { Pendapatan bercukai Puan Aida }\\ &\begin{aligned} & =\text { jumlah pendapatan – pengecualian cukai – pelepasan cukai } \\ & =\text { RM84 } 400-(\text { RM9 } 000+\text { RM7 } 000+\text { RM1 } 200+\text { RM2 } 800 \\ & \quad \quad \quad+\text { RM2 } 100+\text { RM2 000 }) \\ & =\text { RM84 } 400-\text { RM24 } 100 \\ & =\text { RM60 } 300 \end{aligned} \end{aligned} $$

(b)

Pendapatan bercukai Puan Aida = RM60 300

Merujuk jadual kadar cukai:

$$ \begin{aligned} &\text { Cukai bagi RM50 } 000 \text { pertama = RM1 } 800\\ &\begin{aligned} \text { Cukai atas baki berikutnya } & =(\text { RM60 } 300-\text { RM50 000 }) \times 14 \% \\ & =\text { RM1 } 442 \end{aligned} \end{aligned} $$

$$ \begin{aligned} &\text { Cukai pendapatan yang perlu dibayar oleh Puan Aida }\\ &\begin{aligned} & =\text { RM1 } 800+\text { RM1 } 442-\text { RM600 (zakat) } \\ & =\text { RM2 } 642 \end{aligned} \end{aligned} $$

(c)

$$ \begin{aligned} &\begin{aligned} \text { Jumlah PCB yang dipotong } & =\text { RM450 } \times 12 \text { bulan } \\ & =\text { RM5 } 400 \end{aligned}\\ &\text { Cukai pendapatan yang perlu dibayar }<\mathrm{PCB} \end{aligned} $$

Maka, Puan Aida tidak perlu membuat bayaran cukai pendapatan kerana jumlah PCB yang dipotong melebihi cukai pendapatannya.

Pendapatan tahunan Puan Aida ialah RM84 400 pada tahun 2020. Dia menuntut pelepasan cukai bagi individu sebanyak RM9 000, insurans hayat dan KWSP sebanyak RM7 000, gaya hidup sebanyak RM1 200, insurans perubatan sebanyak RM2 800, perbelanjaan rawatan perubatan ibu bapa sebanyak RM2 100 dan seorang anak berumur 18 tahun ke bawah yang belum berkahwin sebanyak RM2 000. Puan Aida telah membuat bayaran zakat sebanyak RM600 pada tahun tersebut.

(a) Hitung pendapatan bercukai bagi Puan Aida.

(b) Hitung cukai pendapatan yang perlu dibayar oleh Puan Aida.

(c) Jika PCB sebanyak RM450 telah ditolak setiap bulan daripada gajinya, adakah Puan Aida perlu membuat bayaran cukai pendapatannya?

Penyelesaian:

(a)

$$ \begin{aligned} &\text { Pendapatan bercukai Puan Aida }\\ &\begin{aligned} & =\text { jumlah pendapatan – pengecualian cukai – pelepasan cukai } \\ & =\text { RM84 } 400-(\text { RM9 } 000+\text { RM7 } 000+\text { RM1 } 200+\text { RM2 } 800 \\ & \quad \quad \quad+\text { RM2 } 100+\text { RM2 000 }) \\ & =\text { RM84 } 400-\text { RM24 } 100 \\ & =\text { RM60 } 300 \end{aligned} \end{aligned} $$

(b)

Pendapatan bercukai Puan Aida = RM60 300

Merujuk jadual kadar cukai:

$$ \begin{aligned} &\text { Cukai bagi RM50 } 000 \text { pertama = RM1 } 800\\ &\begin{aligned} \text { Cukai atas baki berikutnya } & =(\text { RM60 } 300-\text { RM50 000 }) \times 14 \% \\ & =\text { RM1 } 442 \end{aligned} \end{aligned} $$

$$ \begin{aligned} &\text { Cukai pendapatan yang perlu dibayar oleh Puan Aida }\\ &\begin{aligned} & =\text { RM1 } 800+\text { RM1 } 442-\text { RM600 (zakat) } \\ & =\text { RM2 } 642 \end{aligned} \end{aligned} $$

(c)

$$ \begin{aligned} &\begin{aligned} \text { Jumlah PCB yang dipotong } & =\text { RM450 } \times 12 \text { bulan } \\ & =\text { RM5 } 400 \end{aligned}\\ &\text { Cukai pendapatan yang perlu dibayar }<\mathrm{PCB} \end{aligned} $$

Maka, Puan Aida tidak perlu membuat bayaran cukai pendapatan kerana jumlah PCB yang dipotong melebihi cukai pendapatannya.